Está en: Inicio > Áreas Municipales > Consumo > Oficina Municipal de Información al Consumidor (OMIC)

La factura y la obligación de facturar

Los empresarios y profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las entregas de bienes y prestaciones de servicios que realicen, así como conservar copia o matriz.

La obligación de expedir factura puede ser cumplida mediante la expedición de tique o copia de éste, cuando su importe no exceda de 3.000 euros (incluido IVA) en las siguientes operaciones:

-ventas al por menor.

-ventas o servicios en ambulancia.

-ventas o servicios a domicilio del consumidor

-transportes de personas y sus equipajes

-servicios de hostelería y restauración,

-servicios prestados por salas de baile y discotecas

-servicios telefónicos

-servicios de peluquería y belleza

-utilización de instalaciones deportivas

-revelado de fotografías y servicios prestados por estudios fotográficos

-aparcamiento y estacionamiento de vehículos

-alquiler de películas

-servicios de tintorería y lavandería

-utilización de autopistas de peaje

-todas las que autorice el Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria.

No obstante deberá expedirse factura y copia de ésta en todo caso en las siguientes operaciones:

a) Aquellas en las que el destinatario sea un empresario o profesional que actúe como tal, con independencia del régimen de tributación al que se encuentre acogido el empresario o profesional que realice la operación, así como cualesquiera otras en las que el destinatario así lo exija para el ejercicio de cualquier derecho de naturaleza tributaria.

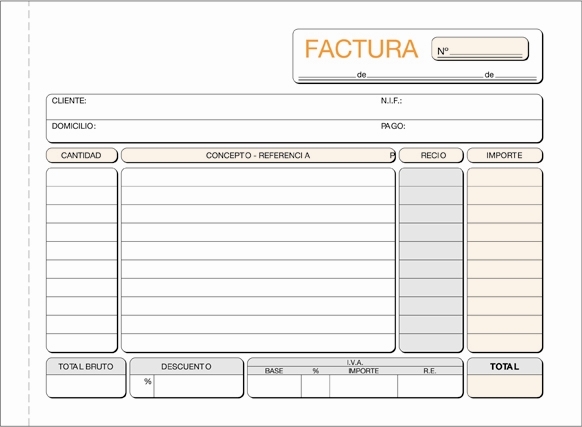

Toda factura y sus copias deben contener, al menos, los siguientes datos:

-número y, en su caso, serie.

-fecha de expedición

-nombre y apellidos, o razón social, y domicilio del expedidor de la factura y del destinatario.

-Número de Identificación Fiscal (NIF)

-descripción de las operaciones

-tipo/s impositivo/s

-cuota tributaria

-precio

-firma

-fecha de las operaciones que se hayan realizado en fecha distinta a la expedición de la factura, tal como pagos anticipados.

Los tiques y sus copias deben contener, al menos, los siguientes datos:

-número y, en su caso, serie

-Número de Identificación Fiscal

-tipo impositivo aplicado o la expresión "IVA incluido"

-contraprestación total.

Las facturas o documentos sustitutivos pueden expedirse por cualquier medio, en papel o soporte electrónico, que permita la constatación de su fecha de expedición, su consignación en el libro registro de facturas expedidas y su adecuada conservación.

(Real Decreto 1496/03, de 28 de noviembre de 2003, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación y se modifica el reglamento del Impuesto sobre el Valor Añadido. BOE 29/11/03).

Descarga de archivos

Real Decreto 1496/2003 sobre obligaciones de facturación

Tipo de archivo: PDF |

Idioma: Castellano

Contenidos Relacionados

Documentos

Fecha última modificación: 29 de noviembre de 2011 a las 12:29

Te puede interesar...

Plaza de Santa María, 1. 23002

Tfno: 953 21 91 00

Pintor Francisco Quero de Miguel s/n (Lateral UPM) - Planta Baja (Derecha)

Tfno:900 72 72 73

Correo electrónico: oic@aytojaen.es

Administrador Web: En caso de cualquier duda técnica sobre el portal,

envíe sus consultas a la Oficina de Acceso Electrónico oae@aytojaen.es

Portal optimizado para una resolución de 1024 x 768